Author: Daniel Hickey, Senior Research Manager chez InMoment

Pour paraphraser Samuel Clemens : Les rumeurs sur la mort des banques et agences bancaires sont exagérées. La pandémie a fait croire à de nombreuses personnes que l’expérience en agence dans le secteur bancaire et dans le commerce de détail était bel et bien terminée (ou en passe de l’être). Mais était-ce vraiment le cas?

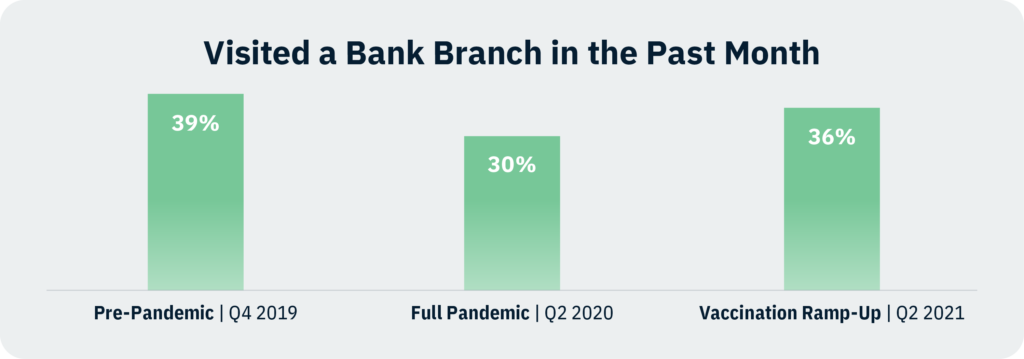

Le sondage InMoment CX Standards suit les principales transactions depuis plus d’une décennie et, alors qu’au plus fort de la pandémie, nous avons constaté une baisse de 25 % des visites dans les agences bancaires, nous constatons déjà que les visites dans les agences ont presque retrouvé leur niveau d’avant la pandémie. (Remarque : ceci exclut les visites aux distributeurs automatiques de billets).

Pas l’agence bancaire de votre grand-mère

Malgré cette tendance à la hausse, il est important de savoir que l’agence bancaire du futur ne sera pas celle de votre grand-mère. Dans les années 1960 et 1970, la plupart des gens se rendaient dans leur agence bancaire locale aussi souvent qu’au pressing. Aujourd’hui, un nombre considérable de personnes ne se rendent plus du tout en agence. Au lieu de cela, ils effectuent leurs opérations bancaires en ligne, par dépôt direct et cashback. D’autres ne dépassent pas le hall d’entrée et le distributeur automatique de billets.

Cette évolution du comportement des consommateurs signifie deux choses pour les banques:

- Le volume des transactions en agence est beaucoup plus faible qu’il y a 20 ou 30 ans

- Les opportunités de ventes sont également réduites, étant donné la diminution des visites en agence

À quoi ressemblera l’expérience client dans l’agence bancaire du futur?

À quoi ressemblera donc le ‘deuxième acte’ pour les agences bancaires ? Nous ne le savons pas exactement, mais plusieurs nouveaux modèles en sont au stade du concept – ou sont déjà en cours de réalisation. Vous trouverez ci-dessous un bref aperçu de ces options, y compris les opportunités et les obstacles qui pourraient les accompagner.

La filiale « allégée »

Cette filiale tient compte à la fois de la nécessité d’une filiale physique et du fait que le trafic diminue. Moins d’agences, une surface au sol réduite et/ou moins de personnel sont une caractéristique de ce type d’agence. La Citibank utilise ce modèle avec des agences clés dans les grandes villes et des distributeurs automatiques/satellites dans d’autres endroits. Mais là encore, Citibank fait évoluer les rôles en mettant en place une fonction de conciergerie qui aide à effectuer certaines transactions et à répondre aux questions des clients. Et en organisant des réunions zoom avec les banquiers pendant la pandémie, elle a créé un moyen de rester en contact qui perdurera probablement au-delà des besoins immédiats de la pandémie.

La filiale « tech »

Cette filiale ressemble davantage à un Apple ou Microsoft Store, car elle veut encourager les clients à entrer, à apprendre et à acheter lorsqu’ils sont prêts. Les employés ne se tiennent plus derrière un bureau, mais portent des tablettes et interagissent à travers l’agence.. L’atmosphère est hautement technologique, avec des écrans, des kiosques et des bornes interactives. Umpqua a présenté un prototype dans sa succursale de San Francisco, avec des employés de banque déambulant dans un style concierge et un mur technique interactif contenant des sujets financiers, des aperçus d’entreprises locales et des suggestions générales. Ici, l’accent est mis sur la technologie avec une touche humaine, afin de combiner le meilleur des deux dans l’expérience client.

La filiale « café/lounge »

Ici, la technologie joue toujours un rôle, mais l’accent est mis sur le fait de faire de la succursale un lieu de rencontre et de l’intégrer davantage dans la communauté et la vie quotidienne des clients. L’exemple le plus célèbre aux États-Unis est le Capital One Café, où l’agence est transformée en un lieu de rencontre où l’on peut faire plus que de simples opérations bancaires. Le groupe Virgin propose des salons « Virgin Money » où les membres peuvent se servir de rafraîchissements, organiser des réunions d’affaires, utiliser le Wi-Fi gratuit et travailler sur des postes de travail tout en effectuant leurs opérations bancaires.

Apprendre les leçons du commerce de détail

Comme c’est souvent le cas dans le secteur bancaire, ces modèles s’inspirent fortement du commerce de détail, qui a établi la norme en matière d’intégration de l’expérience numérique et de l’expérience en magasin. Ainsi, la banque danoise Jyske a conçu certaines de ses succursales sur le modèle d’un magasin de détail, offrant une expérience d’achat tangible pour un service immatériel. Les prestataires de services financiers ont encore un long chemin à parcourir lorsqu’il s’agit d’intégrer les expériences mobiles, en ligne et « en magasin », mais presque tous ont cette intégration sur le radar et la plupart prennent des mesures dans cette direction.

“Test-and-Learn” et modèles hybrides

Ces nouvelles expériences montrent que les banques cherchent à mieux exploiter l’expérience en magasin et à générer davantage de revenus. Tous ces modèles de prototypes ont plusieurs éléments en commun:

- Encourager les consommateurs à considérer la banque comme un lieu où ils peuvent trouver des idées pour leur vie en général, et pas seulement comme un lieu où ils déposent des chèques et retirent de l’argent liquide

- Rendre l’expérience plus interactive

- Utiliser la technologie en agence et à domicile

Lorsque les banques expérimentent de nouveaux modèles de succursales, elles doivent repenser non seulement la stratégie de réseau, mais aussi la conception des agences ainsi que les tâches et les qualifications des employés de ces agences. Il est probable que nous verrons des hybrides de certains des modèles décrits ci-dessus, si les banques conçoivent l’agence bancaire pour le 21e siècle.

Quoi que l’avenir nous réserve, deux choses semblent certaines : les agences bancaires ne seront plus comme avant – et les agences bancaires ne disparaîtront pas non plus.

Références

- American Banker, L’agence du futur sera toujours une agence

- BAI, Deux visions pour la succursale du futur

- Capgemini Consulting, L’avenir des agences bancaires – Coordination des agences physiques et numériques

- McKinsey & Company, L’avenir de la distribution de détail aux États-Unis

- The Financial Brand, Pourquoi Citi n’abandonnera pas son réseau d’agences allégé et passera entièrement au numérique

- The Financial Brand, Le nouveau flagship store d’Umpqua fait exploser le moule d’une succursale démodée

Téléchargez l’article complet au format PDF en cliquant sur le bouton ci-dessous!

Téléchargez-le dès maintenant